O&M Solar: Uma Visão Financeira (Parte 2: Análise Financeira Detalhada e o Retorno do Investimento)

Dando continuidade à nossa discussão sobre a Operação e Manutenção (O&M) em usinas solares, a primeira parte deste artigo abordou a importância estratégica do O&M, as diferentes abordagens (reativa, baseada em períodos fixos e proativa/baseada em dados) e aprofundou nos custos operacionais envolvidos em um cenário de O&M planejado. Agora, na segunda parte, vamos apresentar as premissas para a simulação financeira, comparar os cenários de O&M planejado e de “guerrilha” através de uma tabela detalhada e analisar os principais indicadores que revelam o verdadeiro impacto do O&M no retorno do seu investimento.

Premissas da Simulação Financeira

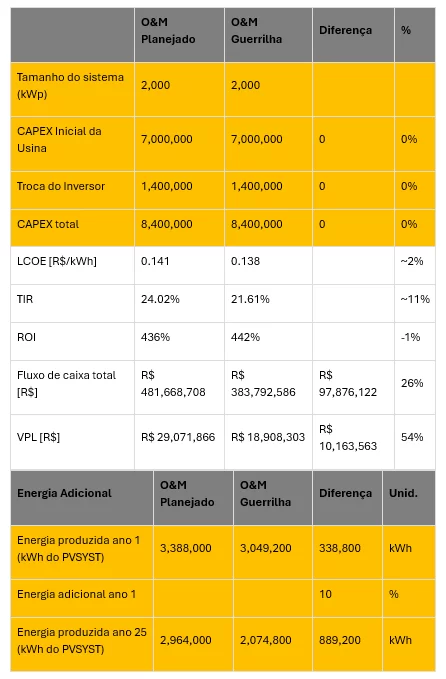

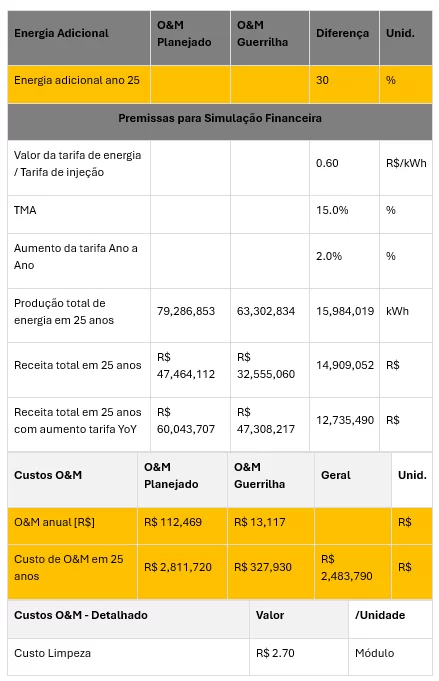

Para essa simulação financeira, vamos supor 2 cenários e avaliar as premissas financeiras. Para essa usina, vamos dizer que no ano inicial o kWh esteja sendo vendido a R$ 0,60, preço final considerando todos os descontos de impostos e taxas para as comercializadoras. Essa usina está localizada na região de Belo Horizonte – MG e tem capacidade AC de 1,5 MWac. A geração prevista no ano inicial para essa usina, utilizando a ferramenta de simulação PVSyst, é de 3.388.000 kWh. Para o último ano, considerando a degradação natural da usina, a geração prevista é de 2.964.000 kWh.

Com base em análises anteriores de inflação do preço da energia na região, podemos considerar, com uma margem de segurança, que a tarifa será reajustada em 2% ano a ano. A inflação energética certamente é maior que 2% ao ano, porém, vamos considerar apenas a inflação energética descontada da inflação no período, para verificar o ganho real de capital acumulado ao longo do tempo. Uma informação importante é que a inflação da energia elétrica ao longo dos últimos 10 anos girou em torno de 75%, enquanto o IPCA girou em torno de 58%. Obviamente, o preço da energia elétrica também engloba o cálculo do IPCA, mas tal informação nos revela que, em média, a energia elétrica tem uma inflação superior à inflação geral no nosso país, sendo esse um fator adicional em favor do investimento em energia; no geral, ganharemos valor ao longo do tempo, pois o nosso investimento valoriza mais que a inflação de preços geral. Claro que em alguns anos esse reajuste pode ser maior, enquanto em outros anos pode ser bem menor; portanto, assumiremos esse valor de 2% como uma média.

Para as avaliações financeiras, assumiremos uma Taxa Mínima de Atratividade (TMA) de 15%. Esse valor faz sentido no atual momento da política fiscal do Brasil, cuja taxa de juros está muito elevada e, portanto, competir com investimentos de baixo risco exige uma TMA mais agressiva. Este cenário pode variar muito com o tempo, mas trazer a TMA a este patamar ajuda a validar a viabilidade financeira do negócio. Por fim, a última premissa que seguiremos é a troca dos inversores pelo menos 1 vez durante toda a vida útil da usina. Certamente poderá haver mais trocas, mas não temos como saber ao certo, então para essa simulação considerou-se apenas 1 troca. O valor utilizado para a troca foi de 20% do CAPEX da usina.

Premissas do cenário 1: O&M Planejado

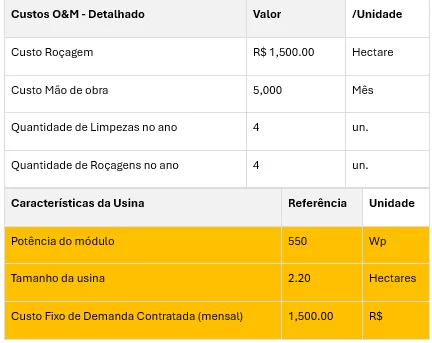

O cenário 1 indica um O&M bom, planejando pelo menos 4 limpezas e 4 roçagens no ano. Um profissional ou empresa para fazer inspeções periódicas na usina e atuar em pontos críticos ou quando há a atuação de alguma proteção elétrica. O foco dessa abordagem é tentar manter a usina sempre operando e ter o mínimo possível de perdas devido à sujidade ou vegetação encobrindo os módulos. Nesse caso, conforme discutido no artigo anterior, teremos um custo anual com O&M de R$ 112.468,80 e seguiremos com o valor de geração previsto no PVSyst.

Premissas do cenário 2: O&M de “Guerrilha”

O cenário 2 analisado levará em consideração um O&M de “guerrilha”, gastando o mínimo possível somente para não abandonar a usina por completo. Nesse cenário, vamos considerar que não haverá nenhum profissional ou empresa para fazer as inspeções periódicas e será realizado apenas 1 limpeza e 1 roçagem da usina no ano. Para esse cenário, o gasto com O&M será bem menor, R$ 13.117,20.

Porém, não é nenhum absurdo imaginar que essa usina gerará muito menos energia. Para nossa simulação, vamos ser conservadores e arbitrar uma redução de geração da ordem de 10% no primeiro ano, comparada com o cenário 1, e de 30% no último ano, levando em consideração perdas de eficiência não apenas por sujidade, mas por paradas não programadas em equipamentos e outros fatores como mismatch, LID e PID, que são itens que serão explicados em outros artigos.

A tabela abaixo mostra um consolidado comparativo entre os 2 cenários assumidos nesse artigo:

Como se pode verificar, o gasto com um O&M de “guerrilha” é substancialmente menor ao longo de 25 anos, uma diferença de R$ 2.483.790,00. Porém, com o ganho de energia proveniente da melhora de eficiência e disponibilidade do sistema, a melhora de alguns indicadores financeiros suporta a ideia de que um bom O&M pode, sim, trazer uma maior rentabilidade para o projeto, apesar do gasto maior com O&M. Vamos analisar alguns indicadores.

Analisando os indicadores financeiros

LCOE

O primeiro indicador avaliado é o LCOE (Leveled Cost of Energy) ou, em tradução livre, Custo de Energia Nivelado. A fórmula para cálculo deste indicador é simples:

O LCOE é um indicador importante, pois, como já diz o nome, ele nivela os custos de energia. É uma ferramenta poderosa para comparações entre projetos, pois pode-se comparar projetos muito diferentes entre si com montantes de energia e custos também muito diferentes. Por exemplo, esse indicador pode ajudar um investidor a tomar a decisão de investir em energia solar ou energia hídrica. Comparar energia eólica com térmica, biomassa com nuclear! As possibilidades de comparação são infinitas. E no final, temos uma relação de quantos Reais (ou outra unidade monetária) gastamos para gerar 1 kWh (ou MWh) de energia. Portanto, nesse caso, quanto menor o valor, melhor é o projeto do ponto de vista de custos.

A energia total gerada é um dado relativamente simples de conseguir e pode ser obtida através das simulações PVSyst. Os custos também não são difíceis de obter, pois conhecemos o CAPEX, ou seja, o investimento inicial na usina, e seu OPEX, ou seja, seu custo de manutenção. Como já temos essas informações como premissas de nossas simulações, foi fácil inferir o LCOE das opções com O&M planejado e O&M de “guerrilha”.

Observou-se um LCOE de R$ 0,141/kWh para O&M planejado, enquanto obteve-se R$ 0,138/kWh para o O&M de “guerrilha”, uma pequena diferença de R$ 0,003/kWh (aproximadamente 2%) entre as opções. Esse tipo de indicador, no entanto, possui uma clara limitação. O que ele nos indica é que produzir 1 kWh quando se faz um O&M mais planejado é mais caro. Isso porque não há fórmula mágica: se quisermos um serviço de qualidade, teremos que investir mais. Portanto, mesmo com o aumento da geração de energia, como gastamos mais com O&M, o custo nivelado fica maior. Porém, esse índice não leva em consideração um fator muito importante: Ao final da vida útil do sistema, o custo da energia valerá bem mais que nos anos iniciais, e o LCOE não leva em consideração o fluxo de caixa, somente o montante de energia gerada final e os custos de OPEX e CAPEX. Ou seja, como a energia será mais cara próximo do final da vida útil do projeto quanto mais energia eu gerar nesse período maior o impacto no meu fluxo de caixa. Um bom O&M garante exatamente isso, mais previsibilidade e performance ao longo de toda vida útil do sistema, fator que o LCOE não consegue, por definição abranger. Portanto, apesar de ser um indicador importante, do ponto de vista de retorno, não é o melhor, e vamos abordar alguns outros.

TIR

A TIR (Taxa Interna de Retorno) é, provavelmente, um dos melhores indicadores financeiros de nossas análises. A TIR é a taxa de juros que iguala o valor que você investiu ao valor que você vai receber de volta no futuro. Ou seja, é como se fosse a “rentabilidade anual média” que o projeto entrega. Ela é comparada com uma Taxa Mínima de Atratividade (TMA) que vai indicar se é melhor manter o dinheiro em uma aplicação de menor risco que entregue uma rentabilidade conforme a TMA, ou se valerá a pena investir no projeto que estamos analisando. Nesse caso, quanto maior a TIR, mais atrativo será o projeto.

A TIR leva em consideração o fluxo de caixa do projeto e, portanto, considera as mudanças nos valores praticados para o aumento da tarifa de energia acima da inflação, sendo um indicador mais apurado do ponto de vista de retorno financeiro. Para os 2 casos testados, a TIR foi de 24,02% para o cenário com O&M planejado e de 21,61% para o cenário de O&M de “guerrilha”, sendo uma diferença de quase 11% entre si.

Este indicador dá uma visão bastante mais realista sobre o porquê vale a pena investir em um bom O&M: além de garantir a disponibilidade do sistema, a rentabilidade média do projeto aumenta ao longo da vida útil.

ROI

O ROI (Return on Investment) é basicamente a métrica que relaciona o retorno final do investimento (última linha, somando todos os fluxos de caixa ano a ano) com os custos totais do projeto, tanto CAPEX quanto OPEX. Ou seja, nesse caso, quanto maior, melhor. Com um exemplo, se tivermos um ROI de 400%, isso indica que para cada milhão investido, tivemos no final da vida útil do projeto 4 milhões de retorno. Este indicador leva em consideração o aumento do preço da energia ao longo do tempo, porém não leva em consideração o valor do dinheiro no tempo. A ideia central sobre essa limitação é a seguinte: se eu ganhar 1 milhão no primeiro ano, eu certamente ganharei muito mais no décimo ano, digamos, por exemplo, 4 milhões. Mas o quanto eu consigo comprar de coisas no ano 1 com 1 milhão e quanto eu consigo comprar de coisas com 4 milhões no ano 10? Isso é um fator que não é levado em consideração se tratando de ROI; ele apenas considera o montante final de caixa e gastos. Ainda assim, é uma métrica importante para avaliação de viabilidade de projetos.

Nos cenários simulados, temos um ROI de 436% para o O&M planejado e 442% para o O&M de “guerrilha”. Observa-se que o ROI para o O&M não planejado foi ligeiramente maior. Isso se deve ao fato de que, embora o O&M planejado gere mais receita total, o O&M de “guerrilha” possui um custo operacional total menor ao longo dos 25 anos, o que, na métrica do ROI (que não desconta o valor do dinheiro no tempo), pode resultar em um percentual de retorno final ligeiramente superior em relação ao investimento total (CAPEX + OPEX). A diferença, contudo, não é substancial, cerca de 1% comparado com a outra opção.

Fluxo de Caixa Total

No Fluxo de Caixa Total, somam-se todos os fluxos de caixa anuais, já descontando os gastos com OPEX. Isso dá uma medida de quanto dinheiro esse projeto vai entregar ao final de sua vida útil. Esse indicador também leva em consideração o aumento do valor da energia ano a ano, porém também não leva em consideração o valor do dinheiro no tempo. Apenas há a somatória de todo dinheiro sem a preocupação de quanto esse dinheiro vale, de fato, em cada período analisado. De forma direta, é possível entender que quanto maior o Fluxo de Caixa Total, mais atrativo será o projeto.

Para os cenários analisados, tivemos R$ 481.668.708 de fluxo de caixa total para o caso do O&M planejado e R$ 383.792.586 para o O&M de “guerrilha”. Ou seja, estamos deixando na mesa no montante total de dinheiro ao longo dos 25 anos R$ 97.876.122. Claro, este indicador também tem limitações, pois perdemos a referência de quanto vale o dinheiro em cada período, mas já traz um indicativo muito importante do porquê não se deve pensar em O&M somente como um custo. De forma bastante direta, é lógico que estamos deixando dinheiro na mesa quando não optamos por realizar um bom O&M.

VPL

Juntamente com a TIR, essa é uma das métricas mais importantes quando avaliamos viabilidade de projetos. O VPL (Valor Presente Líquido) nos dá uma ideia de quanto nosso fluxo de caixa total nos retorna no valor presente. Ela é uma métrica mais interessante, pois além de levar em conta o aumento de preço da energia, também leva em consideração o valor do dinheiro no tempo, corrigindo as inconsistências do Fluxo de Caixa Total e do ROI. A ideia base por trás desse indicador é a seguinte: imagine que eu vá investir todo o valor (CAPEX e OPEX) no dia 0. Vamos supor que eu tenha a possibilidade de antecipar todo o retorno para esse mesmo dia, ou seja, vou poder retirar o valor do meu retorno instantaneamente corrigido pela depreciação do dinheiro no tempo. Essa é a projeção realizada pelo VPL. Ele corrige o fluxo de caixa ano a ano pela taxa mínima de atratividade para calcular qual seria o fluxo de caixa total se eu pudesse retirar todo meu caixa imediatamente após eu realizar o investimento. Portanto, essa é uma métrica muito mais robusta para as avaliações, e todo investidor experiente irá olhar com cautela para ela.

No nosso caso, para as simulações realizadas, o VPL para a situação de O&M planejado foi R$ 29.071.866, enquanto para a opção de O&M de “guerrilha” foi de R$ 18.908,303. Essa foi a diferença mais substancial entre as comparações realizadas, e possivelmente esse é o indicador que mais traz informações relevantes quanto à decisão de investimento.

CONCLUSÃO

Existe uma diferença prática quando tratamos de O&M solar que precisa ser levada em consideração. Diferentemente de manutenções usuais do dia a dia das pessoas, como manutenção de veículos, eletrodomésticos e até mesmo manutenção de equipamentos industriais, que são encaradas apenas como despesas e só são feitas quando algo já deu problema ou ultrapassou sua vida útil, a manutenção solar gera um benefício imediato além da garantia de disponibilidade do sistema, que é uma geração maior de energia e consequentemente uma receita maior. Portanto, uma abordagem financeira pode ajudar a tomar as melhores decisões.

Se a pretensão é usufruir por muito tempo da rentabilidade do ativo, fica claro que planejar um bom O&M e garantir um bom funcionamento é crucial para uma maior receita. Já se a ideia é vender o ativo rapidamente, possivelmente será mais interessante atuar de forma pontual na manutenção do sistema. De qualquer forma, uma coisa é óbvia: não existe retorno financeiro se a usina não funcionar. A tarefa principal é, portanto, como otimizar os custos de operação e manutenção. E, principalmente, como fazer isso de uma forma que dê o mínimo de trabalho possível.

A forma como se aloca os recursos de manutenção, se adquire os dados para tomada de decisão e se atua de forma proativa vai determinar a longevidade e rentabilidade do investimento. Porém, fazer isso é uma relação de compromisso entre o quanto estou disposto a gastar no curto prazo e qual o trabalho, ou paz de espírito, que quero ter. Para ajudar nessa decisão, inclusive com simulações financeiras de diferentes casos, a Insol conta com equipe de engenharia especializada. Nossos modelos de O&M solar distribuem os custos entre usinas de uma região próxima, de forma a garantir a disponibilidade e eficiência da usina sem ter que gastar rios de dinheiro com equipe própria, que certamente ficará ociosa boa parte do tempo. Conte com a Insol para ajudar a tomar a melhor decisão quanto à sua operação e manutenção solar.

giovanna