Lei 14.300 x REN 482/2021: Confira as principais mudanças

A Lei 14.300/2022, que cria o Marco Legal da GD (Geração Distribuída), foi publicada no dia 7 de janeiro de 2022 no Diário Oficial da União, após sanção, com vetos, do presidente Jair Bolsonaro (PL).

Mesmo tendo entrado em vigor nesta data, a legislação prevê um período de transição para projetos solicitados em até 12 meses, contados a partir da publicação da lei. Ou seja, até 7 de janeiro de 2023.

De maneira direta, todos os projetos em GD (Geração Distribuída), já instalados ou cuja solicitação de acesso ocorram até o dia 7 de janeiro de 2023, serão válidos nas regras atuais de compensação, previstas na Resolução Normativa 482/2012, até o dia 31 de dezembro de 2045. Esse tempo de transição é chamado de período de vacância.

Dentro deste cenário, muitas dúvidas estão surgindo na mente das pessoas. Quais são as principais mudanças? Com o que precisamos nos atentar? Como era antes e como fica com a nova lei?

Em busca de responder todas essas questões, a Insol Energia resolveu traçar um panorama completo para vocês. Acompanhe com a gente e fique por dentro das mudanças.

Sobre vetos

Antes de irmos direto para as alterações, precisamos falar sobre os dois vetos publicados juntos com a nova regulamentação.

Retirada da possibilidade de loteamento de usina solar flutuante

A planta fotovoltaica flutuante é uma ótima ideia. É um tipo de usina híbrida, e a tendência é de vermos esse tipo de solução crescer no Brasil. No entanto, foi entendido que não considerar este loteamento seria uma forma de burlar o limite legal do tamanho das usinas. Com base neste fundamento, esse tipo de usina foi vetada no novo marco lei da GD>

Retirada do enquadramento de projetos de micro e mini GD em programas como o REIDI (Regime Especial de Incentivos para o Desenvolvimento da Infraestrutura), FIP (Fundos de Investimento em Participação) e debêntures incentivadas

O mercado fotovoltaico evoluiu muito. Os projetos de geração distribuída estão mais seguros do ponto de vista de estruturação dos contratos. Existe atratividade, confiança e segurança para quem for investir nesta tecnologia.

No entanto, algumas informações de bastidores apontam que as associações do setor de energia solar vão tentar derrubar esse veto, para que o mercado volte a receber financiamento deste tipo.

A Lei 14.300 fala de questões tributárias?

A Lei 14.300 é uma lei federal que diz respeito ao Marco Legal da GD, dos componentes tarifários, transição, direito adquirido e controle de preços dos equipamentos, em alinhamento com os valores estipulados pela ANEEL (Agência Nacional de Energia Elétrica).

Dessa forma, a lei não trata especificamente de questões tributárias, principalmente ICMS (Imposto sobre Circulação de Mercadorias e Serviços), que é um imposto definido pelo próprio estado. É muito importante ter isso em mente para não levantar dúvidas e questionamentos que não serão aplicados na prática.

Sobre valores do próprio sistema, vale relembrar que fica a cargo da empresa que você está negociando.

É fundamental que todos que trabalham com energia solar, ou que queiram adquirir esse tipo de sistema, fiquem ligados no período de transição. Todos que investirem na aquisição do sistema até 6 de janeiro de 2023, terão benefícios livres até 2045.

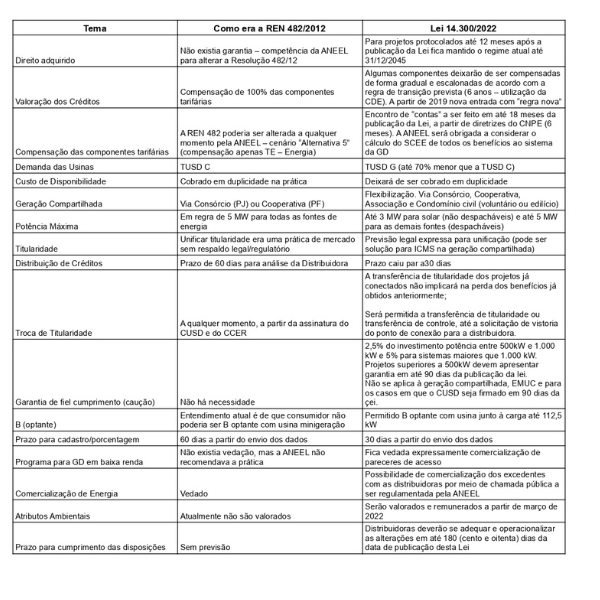

Comparação entre a REN 482 e Lei 14.300

Deixamos uma tabela abaixo que contém os principais comparativos entre as regulamentações da energia solar fotovoltaica. Acompanhe com a gente.

Acreditamos que com essas informações tenha ficado clara a diferença entre a REN 482 e a Lei 14.300. Caso tenha alguma dúvida, entre em contato conosco. Não se esqueça que agora é a melhor hora para investir em energia solar.

ciauser